資產(chǎn)評(píng)估測(cè)繪有限公司")

詳細(xì)介紹

回顧2012青島樓市 新房銷售總量超10萬(wàn)套 成交面積過(guò)千萬(wàn)㎡ 房?jī)r(jià)全年保持穩(wěn)定

發(fā)布時(shí)間:

2024-04-09 08:52

來(lái)源:青島新聞網(wǎng)房產(chǎn) 2013-01-04 07:03:37

2012年在青島樓市走過(guò)了注定“不平凡”的一年,根據(jù)青島網(wǎng)上房地產(chǎn)統(tǒng)計(jì)數(shù)據(jù)顯示,2012年青島市新房成交量為105312套,新房成交面積10571381㎡,超過(guò)了1000萬(wàn)㎡。其中新建住宅成交量達(dá)94764套,住宅成交面積9319641㎡,新建住宅成交量比2011年的87419套多出6920套,年度成交量上漲幅度達(dá)到了8.4%。

2012年1月-12月全市新房成交月度走勢(shì)圖

從“寒冬”到“熱冬”

青島住宅成交量從1月2615套上升到12月15240套

從全年新房成交走勢(shì)來(lái)看,2012年樓市從年初的“谷底”艱難攀升,曲折前行到12月完美落幕,一路走來(lái)相當(dāng)不易。

1月開(kāi)局青島樓市就遭遇冰封,開(kāi)發(fā)商幾乎停止了銷售推盤,最終1月份青島市新建商品房總成交量?jī)H為2615套,其中住宅成交2145套。創(chuàng)下了2009年以來(lái)同期“最低點(diǎn)”,2012年樓市開(kāi)年不利,也由此開(kāi)始了一整年的艱難回暖;2月原本也是傳統(tǒng)銷售淡季,在1月的慘淡下,原本并不被“寄予厚望”,但2012年的2月注定是個(gè)例外。根據(jù)統(tǒng)計(jì)2012年2月全市新建商品房總成交5888套,其中住宅成交5192套,比1月上漲了142.1% ,比2011年同期也大幅上漲78%。究其原因,政府行政措施是市場(chǎng)的重要推力。由于3月1日起,《青島市房屋專項(xiàng)維修基金管理辦法(試行)》將開(kāi)始實(shí)施,2月市區(qū)項(xiàng)目普遍出現(xiàn)集中簽約情況;由于2月過(guò)分消耗了青島市民的購(gòu)房力,隨之而來(lái)的3月市場(chǎng)再度落入“低谷”,全市新建商品房總成交3901套,其中住宅成交3449套,不僅明顯不如2月,同比2011年3月也下降了35%。給青島樓市留下了一個(gè)“起伏不定”的第一季度,讓市場(chǎng)上的供需雙方——購(gòu)房者和開(kāi)發(fā)商都有些“把不準(zhǔn)”樓市的“脈搏”。

第二季度則在“價(jià)格震蕩”中開(kāi)始。4月份,青島市“鐵板一塊”的房地產(chǎn)市場(chǎng)開(kāi)始出現(xiàn)了價(jià)格“裂縫”,從“直降百萬(wàn)”的豪宅到,單價(jià)不足7000元/㎡的剛需小戶型新盤,一下子涌現(xiàn)出來(lái),充斥著青島樓市。在開(kāi)發(fā)商的積極努力之下,4月全市新建商品房總成交3856套,其中住宅成交3526套,雖然沒(méi)有出現(xiàn)大漲,但好歹成交數(shù)字與3月份基本持平;5月青島市新建商品房總成交7578套,其中住宅成交6935套,市場(chǎng)終于有了“紅五月”的跡象,新房銷量與4月相比幾乎翻了一番,即使與2011年同期相比也略有增長(zhǎng)。對(duì)于此,不得不說(shuō)4月大批樓盤“低姿態(tài)”積極入市是促成“紅五月”的主要因素。值得欣喜的是,6月份基本保持了“紅五月”的銷售狀態(tài),全市新建商品房總成交7606套,其住宅成交6881套,同比、環(huán)比均呈持平狀態(tài)。青島樓市終于在第二季度落幕時(shí)“觸底反彈”,并暫時(shí)維持住了“反彈”的勢(shì)頭。

2012年青島樓市真正的成交“轉(zhuǎn)折點(diǎn)”出現(xiàn)在7月,全市新建商品房總成交突破萬(wàn)套,達(dá)到10379套。不僅環(huán)比6月份明顯上漲,同比2011年7月份也增長(zhǎng)了23%。8月延續(xù)了7月份樓市“盛夏”的火熱,全市新建商品房總成交9901套,其中住宅成交9118套,成交量略有下滑,但幅度不大。值得一提的是,7月份、8月份連續(xù)倆月青島樓市的“以價(jià)換量”成效明顯,伴隨著市場(chǎng)剛需樓盤的活躍涌現(xiàn),越來(lái)越多的剛需購(gòu)房者開(kāi)始從觀望中走出來(lái),青島樓市自此真正的活躍了起來(lái)。到了9月份,開(kāi)始幾周成交量的平淡讓人們不禁為“金九”捏了一把汗。好在最后一周,即墨新房成交量暴漲,最終9月青島市新建商品房總成交11734套,其中住宅成交10549套,交出了新建住宅環(huán)比上升14% 、同比上升35%的良好答卷,帶領(lǐng)青島樓市再度完成了第三季度新一輪的“曲折攀升”。

進(jìn)入樓市第四季度,青島樓市再度經(jīng)歷了短期的“反復(fù)”,在第三季度連續(xù)3個(gè)月的旺銷之后,10月份新房成交明顯成了“低谷”,全市新建商品房總成交9510套,其中住宅成交8756套,環(huán)比9月份下降了近兩成,值得欣喜的是與去年同期相比,依舊呈上漲態(tài)勢(shì);10月的“小低潮”很快就翻過(guò)去了,11月首批保障房上市,在政策房的助力之下11月青島市住宅成交12787套,環(huán)比上升34%,與2011年11月相比大幅提升85%,也促使11月全市新建商品房總成交套數(shù)達(dá)到13833套,開(kāi)創(chuàng)出年內(nèi)新高。當(dāng)人們都認(rèn)為青島樓市由此進(jìn)入“冬歇期”時(shí),成交量卻又給了我們一份大驚喜,2012年12月份青島市新房共計(jì)成交17764套,其中新建商品住宅總簽約量為15240套,不僅刷新了2012年青島樓市月度最高成交記錄,也開(kāi)創(chuàng)了青島房地產(chǎn)市場(chǎng)歲末成交的“最高潮”。

市區(qū)郊區(qū)新房市場(chǎng)都“火了”!“大青島”樓市版圖的崛起

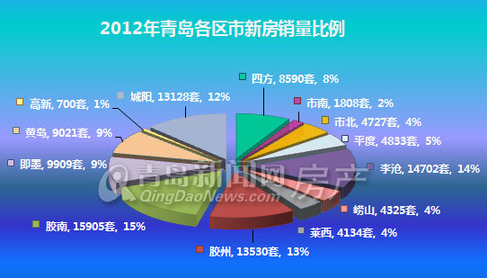

站在2013開(kāi)年回首2012,青島去年新房各區(qū)域的新房成交量真實(shí)地反映出了青島樓市一年來(lái)的新變化。從2012年青島各區(qū)市新房成交量比例來(lái)看,多區(qū)域共同發(fā)展成為了青島樓市新房市場(chǎng)的“主旋律”。這其中最為明顯的變化就是,在2011年沒(méi)有哪一個(gè)區(qū)域能夠以絕對(duì)優(yōu)勢(shì)“艷壓群芳”,而是幾個(gè)熱銷區(qū)域共同領(lǐng)銜,其他區(qū)域平分春色。

縱觀2012七區(qū)五市全年新房成交量,原膠南市以15905套的年度成交總量排名第一,新房成交總面積達(dá)到1626801㎡,單區(qū)新房成交量占全市年度全市新房成交總量的15.1%;李滄區(qū)以14702套的年度成交業(yè)績(jī)緊隨其后,排名第二位,區(qū)域新房成交量占全市年度新房成交總量的14%;2012青島樓市的年度銷售季軍區(qū)域是膠州,膠州市全年新房成交13530套,成交量占全市總成交量的12.8%,也接近了13%。值得一提的是2012年青島市年度新房銷售量過(guò)萬(wàn)的區(qū)域比2011多了一個(gè)——城陽(yáng)區(qū),2012年城陽(yáng)年度新房成交13128套,僅稍稍遜色于膠州市,單區(qū)新房成交量占全市總成交量的12.5%。

從排名中我們看到冠軍、亞軍與季軍,直到第四名之間差距不大,之后的第五、第六名之間的差距也相當(dāng)微妙。首先是即墨,全年新房成交9909套,全市排名第五;第六名原黃島區(qū),全年新房成交9021套,也超過(guò)了9000套;最后是四方區(qū)年度新房成交8590套,排名第七位。這三個(gè)區(qū)域的新房成交量均占全市總成交量的10%左右,可謂平分春色。

但在這份“平均”當(dāng)中,我們也可以看出一個(gè)最大的變化,那就是“大青島”樓市版圖的崛起。走過(guò)了2011年限購(gòu)的重壓,2012年青島樓市開(kāi)始帶著限購(gòu)的“鐐銬”起舞,尤其是郊區(qū)樓市因?yàn)椴皇芟拶?gòu),更加得到了最佳的發(fā)展機(jī)會(huì)。從年初開(kāi)始,西海岸經(jīng)濟(jì)新區(qū)、藍(lán)色硅谷區(qū)、北岸新城區(qū),“大青島”三城聯(lián)動(dòng)規(guī)劃提出,頻繁刺激郊區(qū)樓市;到年中即墨樓樓市開(kāi)始發(fā)力,帶領(lǐng)青島樓市領(lǐng)先回暖;而年終歲末,青島市新的區(qū)劃調(diào)整又為樓市帶來(lái)“迎春”的預(yù)期。

新區(qū)劃調(diào)整首先讓市區(qū)置業(yè)者在意識(shí)上重新認(rèn)識(shí)了四方和膠南。老四方歸入新市北后,將由以往人們印象中的“老工業(yè)區(qū)”逐漸向新興綜合性城區(qū)轉(zhuǎn)變;膠南與黃島合并成立新區(qū)后,城市中心已有沿海岸線向西發(fā)展的趨勢(shì),原膠南區(qū)域樓市也迎來(lái)高速發(fā)展期。大小珠山周邊成為新崛起的居住地帶,原先開(kāi)發(fā)商全部扎堆隧道口、安子片區(qū)的局面將發(fā)生改變。業(yè)內(nèi)人士表示,雖然目前行政區(qū)劃對(duì)于房?jī)r(jià)、地價(jià)的影響還未直接體現(xiàn)出來(lái),但是可以預(yù)見(jiàn)的是,等各項(xiàng)新規(guī)劃逐步實(shí)施后,行政規(guī)劃調(diào)整這項(xiàng)大舉措會(huì)慢慢滲入到島城樓市,影響青島市民的居住生活理念。

2012青島市民購(gòu)房最能接受的價(jià)位——6000-8000元/㎡

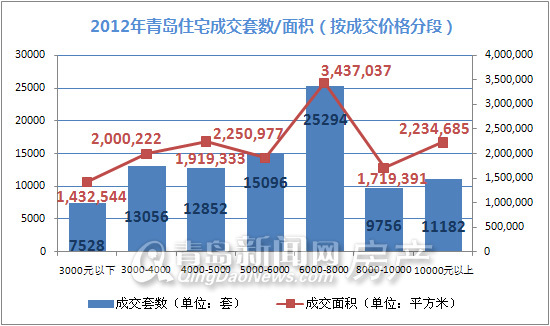

如何評(píng)價(jià)2012青島樓市,新建住宅的成交價(jià)格構(gòu)成無(wú)疑是最重要的一項(xiàng)參數(shù),2012年青島低價(jià)、中檔、高價(jià)新房銷售形勢(shì)都十分喜人。

從統(tǒng)計(jì)數(shù)據(jù)來(lái)看,在2012年1-12月青島成交的94764套新建住宅中,6000元-8000元/㎡住宅銷售量最大,成交總量達(dá)到了25294套,這個(gè)價(jià)格區(qū)間的新建住宅成交量環(huán)比2011年增加了50.8%,上漲幅度驚人。此外6000-8000元/㎡住宅的總成交量占全年住宅總成交量的26.7%,堪稱“青島市民最能接受的價(jià)位”。

如果以6000-8000元/㎡的新房作為青島樓市的一道“分水嶺”,站在這個(gè)分水嶺往下看,2012年青島市6000元/㎡的低價(jià)房成交量呈明顯上漲態(tài)勢(shì),根據(jù)統(tǒng)計(jì)顯示:2012年青島市6000元/平方米以下新房共累計(jì)售出了48532套,占全市住宅總成交量的51.2%,超過(guò)了一半的數(shù)量,是2012青島樓市的中流砥柱,低價(jià)房熱銷這與2012“大青島版圖”樓市崛起、郊區(qū)新房成交量大漲有著密不可分的聯(lián)系。

值得一提的是,早在2010年甚至更早期落戶于青島市郊區(qū)樓市的大鱷新盤在2012年都取得了不俗的業(yè)績(jī),膠州的中置青島風(fēng)景、膠南的保利海上羅蘭,萬(wàn)科小鎮(zhèn)、平度的萬(wàn)科城等等在2012年都有非常好的銷售業(yè)績(jī),新盤、大盤的崛起與青島市政大規(guī)劃同步,“三城聯(lián)動(dòng)”、“新黃島”“新市北”崛起,讓青島市民的置業(yè)觀念開(kāi)始發(fā)生本質(zhì)的改變,如今的青島市民選房區(qū)域早已不局限在傳統(tǒng)觀念中的“市內(nèi)四區(qū)”,放眼“大青島”的購(gòu)房者越來(lái)越多。

郊區(qū)樓市帶火了低價(jià)房市場(chǎng),中高端市場(chǎng)也開(kāi)始在“限購(gòu)令”的重壓下回暖,根據(jù)統(tǒng)計(jì)數(shù)據(jù)顯示,2012年青島市萬(wàn)元以上新房成交量?jī)H為11182套,僅占全年新建住宅占成交總量的11.8%。雖然與2010年歲末盤點(diǎn)時(shí)萬(wàn)元以上住宅的總成交量接近1.5萬(wàn)套無(wú)法相比,但相比2011年萬(wàn)元住宅成交量不足10000套卻也明顯回暖了不少。相比之下,8000-10000元/㎡的中端住宅類產(chǎn)品成交量就沒(méi)有太大變化,2012年這個(gè)價(jià)位區(qū)間的新建住宅成交量為9756,2011年時(shí)這個(gè)價(jià)位區(qū)間的新房共計(jì)售出了9523套。兩年對(duì)比,相差無(wú)幾。

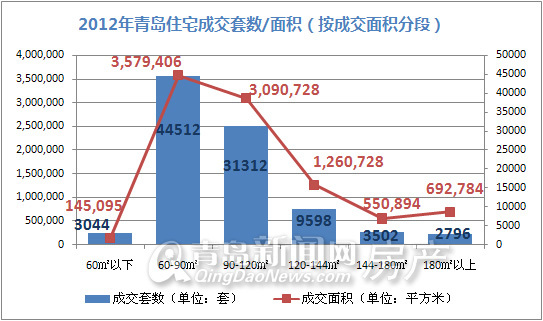

從戶型構(gòu)成來(lái)看,根據(jù)青島網(wǎng)上房地產(chǎn)公布數(shù)據(jù)顯示:在2012年1-12月青島成交的94764套新建住宅中,60—120㎡的中小戶型是市場(chǎng)的絕對(duì)主流。其中,60㎡—90㎡的住宅成交量達(dá)44512套,成交面積達(dá)3579406㎡,占總房屋成交面積的47%,接近了住宅成交總量的一半;90㎡—120㎡的成交量達(dá)31312套,成交面積達(dá)3090728㎡,占總房屋成交量的33%。這兩部分戶型的總成交量占到青島新建住宅總成交量的八成,是青島新房市場(chǎng)上名副其實(shí)的主力軍。

而從購(gòu)房者在戶型的選擇上,我們可以看出,2012年雖然樓市在一年的發(fā)展中已經(jīng)艱難“回暖”,但在限購(gòu)令的重壓下,剛需仍是青島樓市中絕對(duì)的主力,除了剛需之外,包括改善性需求在內(nèi)的其他購(gòu)房人群購(gòu)買力都受到了明顯的抑制。

(圖一)百城房?jī)r(jià)指數(shù):2012年青島住宅均價(jià)統(tǒng)計(jì)(單位:元/平方米)

(圖二)國(guó)家統(tǒng)計(jì)局:2012年青島房?jī)r(jià)走勢(shì)

房?jī)r(jià)是檢驗(yàn)樓市調(diào)控成效的重要標(biāo)準(zhǔn)。在史上最嚴(yán)調(diào)控政策“限購(gòu)令”實(shí)施的第二年,2012青島新建住宅價(jià)格漲幅幾乎都在“零下”,傳統(tǒng)銷售旺季“金九”反而成為全年房?jī)r(jià)“谷底”。另?yè)?jù)每月發(fā)布的“百城房?jī)r(jià)指數(shù)”可知,在經(jīng)歷了11個(gè)月連跌后,青島2012年新建住宅價(jià)格最終停留在9470元/㎡。(如圖一)。根據(jù)這份走勢(shì)圖可以看出(如圖二),2012年的青島房?jī)r(jià)環(huán)比跌得“穩(wěn)”,同比跌得“狠”。5月是全年房?jī)r(jià)走勢(shì)的關(guān)鍵節(jié)點(diǎn),5月之前是一處“陡坡”,跌勢(shì)兇猛,5月之后的房?jī)r(jià)像一處“緩坡”,下滑曲線明顯緩和。

環(huán)比方面,根據(jù)國(guó)家統(tǒng)計(jì)局發(fā)布的1-11月房?jī)r(jià)統(tǒng)計(jì)數(shù)據(jù),青島前兩個(gè)月房?jī)r(jià)維持了去年底0.5%以內(nèi)的降幅,3、4月跌破1%,從5月開(kāi)始到11月這7個(gè)月時(shí)間里,房?jī)r(jià)環(huán)比漲跌幅趨于平穩(wěn),跌幅最高出現(xiàn)在9月,僅為0.4%,最后倆月房?jī)r(jià)接連持平,沒(méi)有再出現(xiàn)震蕩下滑的情況。

青島房?jī)r(jià)是從今年才出現(xiàn)同比開(kāi)始負(fù)增長(zhǎng)的。2011年是調(diào)控政策實(shí)施的第一年,當(dāng)時(shí)的房?jī)r(jià)雖然下跌明顯,但同比2010年漲幅仍在“零上”運(yùn)行。而2012年房?jī)r(jià)算是冷到了“零下”,與2011年相比全年有10個(gè)月房?jī)r(jià)倒退呈負(fù)增長(zhǎng)態(tài)勢(shì),房?jī)r(jià)“回到兩年前”不再只是人們的預(yù)期,而成為了現(xiàn)實(shí)。

2012年一開(kāi)頭,房?jī)r(jià)同比去年就迎來(lái)了青島樓市史上近幾年來(lái)第一次負(fù)增長(zhǎng),3、4月青島房?jī)r(jià)像“溜滑梯”一般不斷沖低。從5月開(kāi)始往后的幾個(gè)月里,青島房?jī)r(jià)同比去年雖然還在跌,但再?zèng)]有了此前倆月的“狠勁兒”。全年最大同比降幅同樣出現(xiàn)在9月,為5%。臨近年底,降幅有“縮水”之勢(shì)。

根據(jù)另外一份統(tǒng)計(jì)數(shù)據(jù)——中國(guó)指數(shù)研究院“百城房?jī)r(jià)指數(shù)”顯示,青島房?jī)r(jià)最高點(diǎn)出現(xiàn)在1月,新建住宅樣本均價(jià)為9675元/㎡,經(jīng)歷了“前陡后緩”的跌宕起伏后,最低房?jī)r(jià)停留在了11月,新建住宅樣本均價(jià)下降至的9470元/㎡。如此看來(lái),從年初到年終青島市區(qū)的住宅均價(jià)大概下降了200元/平方米,這也大致接近一些樓盤從2011賣到2012,價(jià)格變化的真實(shí)情況。

低價(jià)盤保障房拉低房?jī)r(jià)漲價(jià)盤改善盤歲末露頭

總體上看,以上統(tǒng)計(jì)數(shù)據(jù)忠實(shí)地反映了今年青島樓市的大體走勢(shì)。以5月為分界線,“紅五月”之前的青島樓市籠罩在一片“迷霧”之中,限購(gòu)令繼續(xù)實(shí)行,購(gòu)房者觀望,新房成交量銳減。為了殺出重圍,部分開(kāi)發(fā)商掀起一股降價(jià)潮,李滄區(qū)的中南世紀(jì)城、萬(wàn)科生態(tài)城均推出較大的購(gòu)房?jī)?yōu)惠,城陽(yáng)區(qū)的金日紫都、拉菲莊園、厚德森林國(guó)際等也紛紛豎起團(tuán)購(gòu)大旗,西海岸的秀蘭禧悅山、西海景苑推出“4字頭”、“6字頭”海景房,還有樓盤更是“成本價(jià)拋售”。

在這一番折騰下,青島房?jī)r(jià)在3、4月份迅速下滑。這一系列的促銷優(yōu)惠也激發(fā)了剛需一族的購(gòu)買力,5、6、7仨月新房成交量逐步遞增,此外,房貸利率優(yōu)惠重現(xiàn),中國(guó)人民銀行降息0.25個(gè)百分點(diǎn)等利好消息影響了樓市格局,年中幾個(gè)月成交量穩(wěn)定,相應(yīng)的這幾個(gè)月的房?jī)r(jià)也回到了一個(gè)相對(duì)比較平穩(wěn)的軌道上。

經(jīng)過(guò)8月的過(guò)渡,青島樓市盼來(lái)了“金九銀十”,但房?jī)r(jià)反而跌倒了谷底。一方面,即墨農(nóng)民經(jīng)適房大批量成交,青島市第一批保障房也在9月上市預(yù)銷售,5000多套房源售價(jià)大多在3、4000元/㎡之間,大大滿足了剛需購(gòu)房人群,同時(shí)也拉低了青島房?jī)r(jià)的整體水平;另一方面,在這樣的樓市背景下,商品房新盤上市也大肆推廣低價(jià)策略。這其中,李滄區(qū)的時(shí)代城定價(jià)6600元/㎡,原本就大大低于周邊平均價(jià)格,還推廣團(tuán)購(gòu)活動(dòng),開(kāi)盤當(dāng)天所推房源售罄;膠州的低價(jià)項(xiàng)目青島風(fēng)景也賣出了300多套。

實(shí)惠的經(jīng)適房與低價(jià)商品房共同拉低了青島房?jī)r(jià)平均水平,9月新建住宅價(jià)格同比跌幅5%,為全年之最。10月、11月青島房?jī)r(jià)降幅有所緩和,2012年這條藍(lán)色線條還是第一次上揚(yáng)。地產(chǎn)大鱷開(kāi)發(fā)的新盤項(xiàng)目年底推出新房源,雖然價(jià)格與此前相比略有上漲,但也不愁賣,降價(jià)盤反倒成了“非主流”。如中海國(guó)際社區(qū)二期一里城,成交價(jià)基本在9500元/㎡左右,與一期折后9200元/㎡相比上漲明顯,目前已售出近300套;李滄萬(wàn)達(dá)廣場(chǎng)二期悅公館9000元/㎡,也賣了200多套了;盡管中南世紀(jì)城上半年的購(gòu)房?jī)?yōu)惠早已取消,10-12月還是網(wǎng)簽了295套新房。

此外,剛需不再獨(dú)霸天下,改善型置業(yè)者登場(chǎng),洋房、別墅、高端住宅年底露臉,動(dòng)輒2萬(wàn)/㎡的香山美墅、青島印象山于11月底12月初入市,團(tuán)購(gòu)樓盤也大多是中高端樓盤,世茂紅墅灣一套別墅需要二三百萬(wàn),青島中心精裝住宅定價(jià)高達(dá)37000元/㎡,玫瑰庭院洋房過(guò)萬(wàn),這都不是普通剛需所能消費(fèi)得起的,在一定程度上拉高了年尾房?jī)r(jià)整體水平。

“紅五月”剛需入市去化快“金九銀十”期望值高擠壓的貨卻不少

2012年1-12月青島市存量住宅大致走勢(shì)圖

從1-12月青島存量住宅大致走勢(shì)圖中可以看出,2012年的開(kāi)頭是陰云籠罩,前三個(gè)月島城共計(jì)有超過(guò)11萬(wàn)套的待售住宅,“壓貨量”很大。從成交量方面來(lái)看,1-3月的成績(jī)也的確“不咋地”,第一季度住宅總成交10786套。(點(diǎn)擊查看新聞)在第一季度結(jié)束時(shí),截止到3月31日青島市仍有待售住宅超過(guò)11萬(wàn)套,賣了三個(gè)月房子沒(méi)見(jiàn)少,庫(kù)存量居高不下這讓許多開(kāi)發(fā)商著急了。

情況在第二季度出現(xiàn)了轉(zhuǎn)機(jī)。“銀四”下旬存量驟然下降至107180套。隨之而來(lái)的“紅五月”成交量翻番漲,剛需開(kāi)始入市,帶動(dòng)了低總價(jià)中小戶型的銷量,此時(shí)的開(kāi)發(fā)商加推新盤卻十分謹(jǐn)慎,因此青島庫(kù)存房降至全年最低:105941套。雖然在此后的6-9月里略有波折,但總體上仍保持在低位運(yùn)行。

好景不長(zhǎng),被寄予厚望的“金九銀十”給青島樓市潑了一盆冷水。9月中下旬,青島七區(qū)五市住宅存量再度超過(guò)11萬(wàn)套,10月更是逼近12萬(wàn)套大關(guān),加上住宅、辦公、商業(yè)等,庫(kù)存新房首超16萬(wàn)套。“金九銀十”淪陷的原因有三:第一,商品房成交低迷;第二,剛需盤、高端住宅、別墅都選在這個(gè)節(jié)點(diǎn)集中上市,房源數(shù)攀至高峰;第三,保障房于10月底上市,還沒(méi)來(lái)得及消化。最終導(dǎo)致10月成為全年存量最高時(shí)間段。(點(diǎn)擊查看新聞)

臨近歲末,存量房回到“起點(diǎn)”,根據(jù)青島網(wǎng)上房地產(chǎn)統(tǒng)計(jì)數(shù)據(jù),截止到12月27日,青島存量住宅共計(jì)108997套,在售建筑面積1212萬(wàn)平米,與年初相差無(wú)幾。樓市日漸步入“冬歇期”,推盤量大大縮水,保障房陸續(xù)進(jìn)入選房、網(wǎng)簽階段,部分購(gòu)房者觀望一年后果斷下手……種種原因促使存量房在最后倆月接連下滑。

李滄跌破萬(wàn)套新黃島躥高即墨的“好日子”不再來(lái)

從目前存量房分布區(qū)域來(lái)看,從全年存量房分布區(qū)域來(lái)看,郊區(qū)存量住宅的變化比市區(qū)跌宕起伏得多,李滄區(qū)、新黃島、即墨市、膠州市四地經(jīng)歷了或高或低的巨變。

李滄區(qū)存量唱“降”調(diào)。該區(qū)今年前三月曾與開(kāi)發(fā)區(qū)、膠州市、膠南市、城陽(yáng)區(qū)一起成為青島五大存量房過(guò)萬(wàn)區(qū)域。4月底這一數(shù)字“悄然”出現(xiàn)變化,存量住宅的數(shù)量縮減至9390套,成為全市去化速度最快區(qū)域(點(diǎn)擊查看新聞)。在剩下的大半年里,無(wú)論淡季旺季,李滄區(qū)存量房再也沒(méi)有過(guò)萬(wàn)。雖然8、9倆月李滄區(qū)一批剛需盤上市,但基本不愁賣。年底上市的李滄萬(wàn)達(dá)廣場(chǎng)、中海國(guó)際社區(qū)一里城略有漲價(jià),但優(yōu)惠活動(dòng)的漸次消失似乎更加刺激了剛需的搶購(gòu)欲,因此存量并沒(méi)有積攢下太多。這也從一個(gè)角度說(shuō)明,李滄區(qū)日益被剛需購(gòu)房者認(rèn)可。

“新黃島”存量暴漲,受到區(qū)劃調(diào)整影響最后一個(gè)月去化速度加快。去年6月橋隧通車后,西海岸成為樓市焦點(diǎn)區(qū)域,但實(shí)際上,困擾膠南樓市的因素不少,存量就是其中之一。早在今年上半年,西海岸在售房源已高達(dá)30000余套(點(diǎn)擊查看新聞)。下半年這一數(shù)字持續(xù)飆升,并于11月中旬進(jìn)入一個(gè)新階段:原膠南市存量住宅首超20000套,達(dá)到庫(kù)存峰值(點(diǎn)擊查看新聞)。12月初青島區(qū)劃調(diào)整,黃島膠南合體,正處價(jià)格低谷的原膠南新房遭哄搶,24-26號(hào)3天賣了1500多套新房,上演了一場(chǎng)歲末"瘋狂大戲"(點(diǎn)擊查看新聞),讓肩負(fù)重?fù)?dān)的西海岸緩過(guò)一口氣。

即墨市“好日子一去不復(fù)返”。前七個(gè)月即墨在售房源保持在8、9000套左右,并不在存量過(guò)萬(wàn)區(qū)域的行列里。7月下旬出現(xiàn)“異動(dòng)”:存量悄然突破1萬(wàn)套(點(diǎn)擊查看新聞)。這一蹊蹺變化歸因于“經(jīng)適房的扎堆入市,消化能力沒(méi)跟上”,但在接下去的5個(gè)月里,幾個(gè)農(nóng)民經(jīng)適房項(xiàng)目相繼消化完畢,商品房的滯銷問(wèn)題凸顯,成為即墨樓市的“硬傷”。截止到目前,即墨存量仍高達(dá)12598套,“好日子”一去不復(fù)返。

膠州的變化也值得一提。膠州市一早就成為存量過(guò)萬(wàn)區(qū)域,9月新樓盤大量上市,住宅存量驟增至16000余套。目前膠州共計(jì)有170余個(gè)在售住宅樓盤,青島禧徠樂(lè)國(guó)際家居博覽城小區(qū)、順盛水岸綠城、青城住宅小區(qū)、御花園小區(qū)等新老項(xiàng)目疊加,積攢下大量庫(kù)存,造就了膠州的存量“悲劇”。截至到目前,膠州仍有14961套庫(kù)存房(點(diǎn)擊查看新聞)。

微信二維碼(訂閱號(hào))

戰(zhàn)略伙伴:PARTNER

公司地址:青島市嶗山區(qū)文嶺路白金廣場(chǎng)B座301室 電子郵箱:dongbu901@163.com

聯(lián)系電話:0532-88967558 88967556 售后服務(wù):0532-88967557 傳真:0532-88967558

頁(yè)面版權(quán):山東東部土地房地產(chǎn)資產(chǎn)評(píng)估測(cè)繪有限公司 網(wǎng)站建設(shè):中企動(dòng)力 青島 SEO